副業はもう当たり前?最新調査でわかった「はたらき方」のリアルと失業給付の意外な関係

- 2026/6/24

- 副業・お小遣い

- 副業はもう当たり前?最新調査でわかった「はたらき方」のリアルと失業給付の意外な関係 はコメントを受け付けていません

目次:Contents

副業実施率は定着傾向、意向も高水準をキープ!

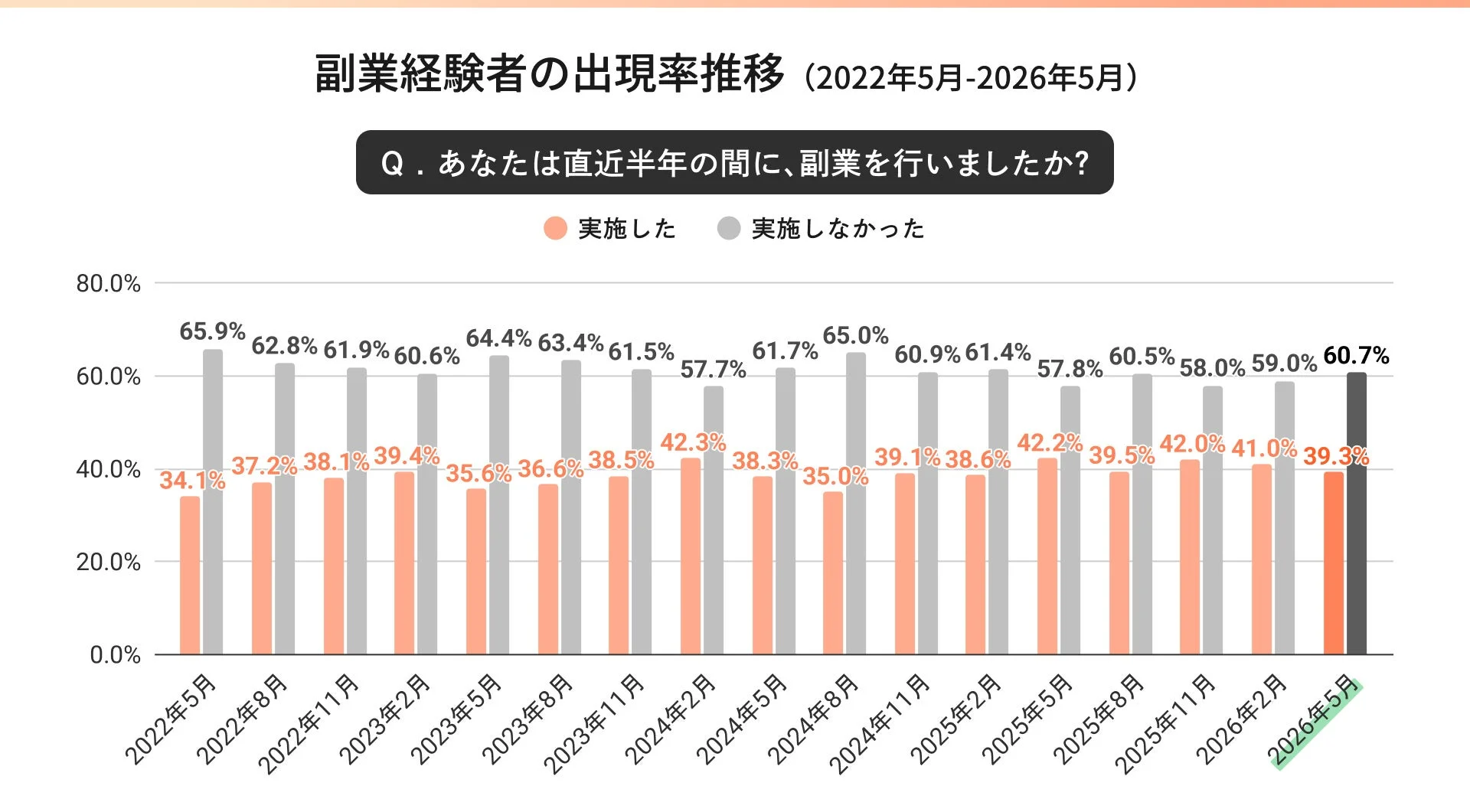

直近半年間に副業を行った人の割合は39.3%で、前回調査からはやや減少したものの、前年同月比では増加しており、副業が私たちの働き方として定着しつつあることがわかります。

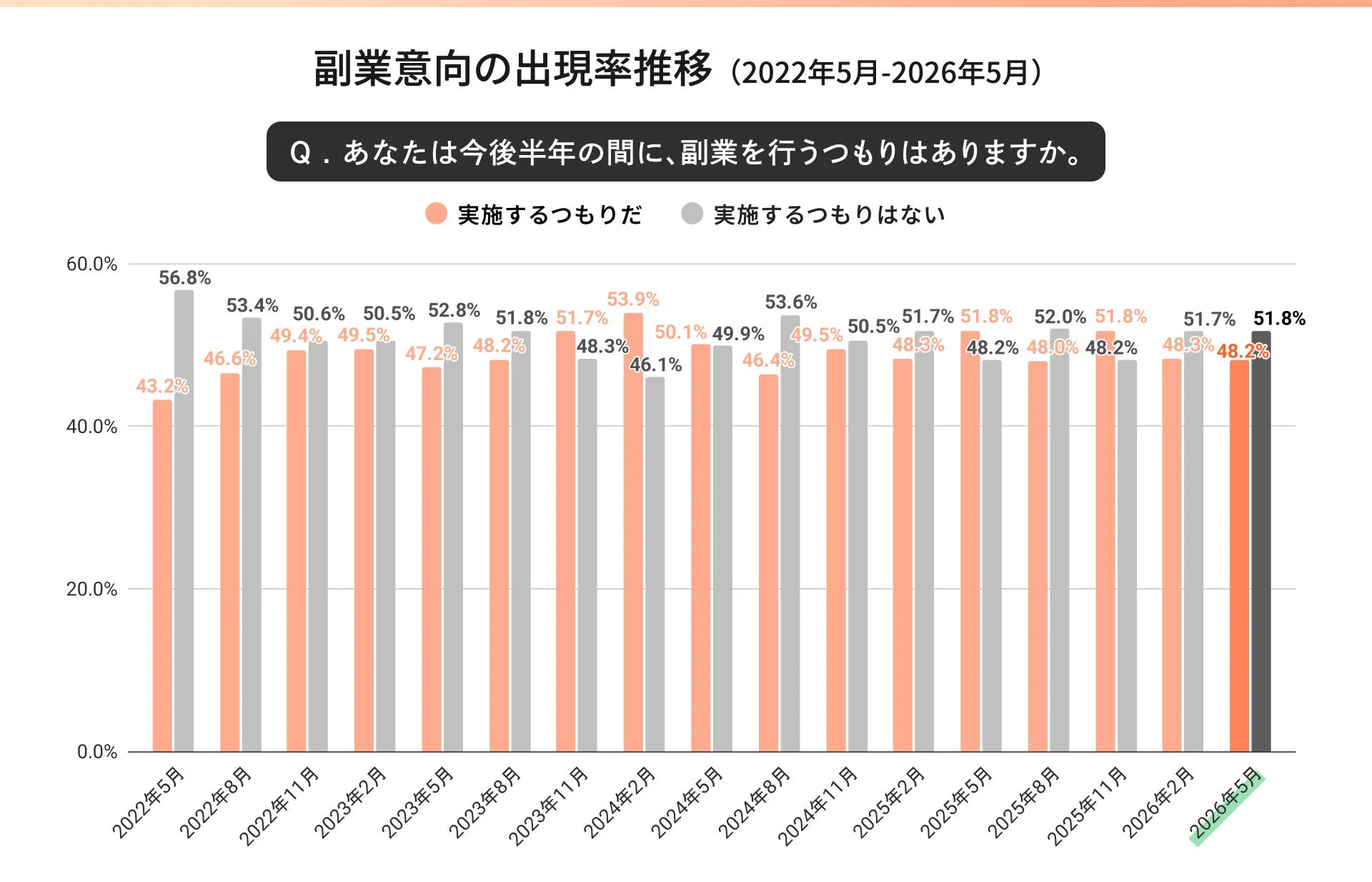

今後半年間で副業を行う予定があるかという質問に対しては、約半数の48.2%が「実施するつもり」と回答。副業への関心は引き続き高い状態を保っています。

副業の目的は「収入アップ」、月収は多様化の兆し

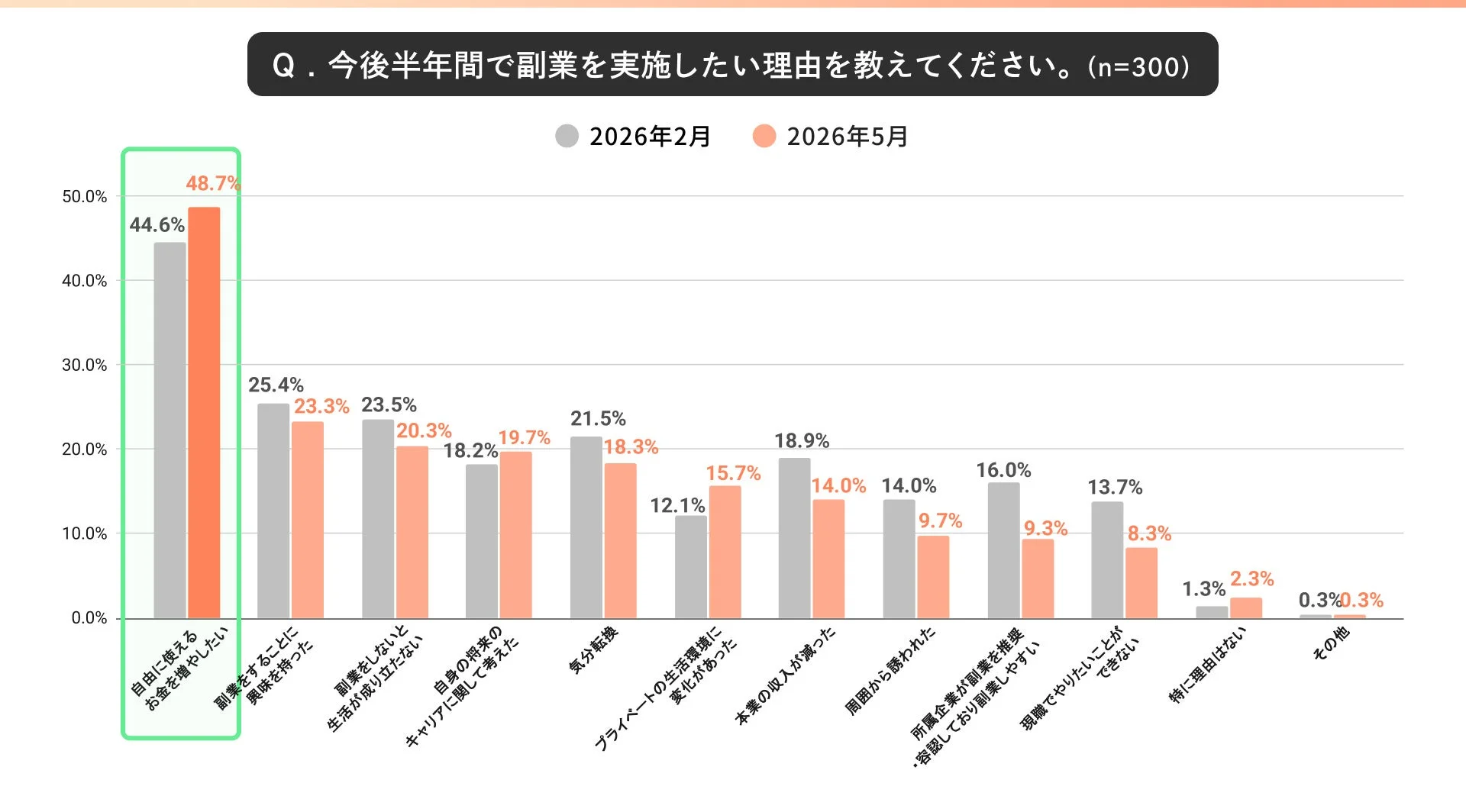

副業をしたい理由で最も多かったのは、前回に引き続き「自由に使えるお金を増やしたい(48.7%)」でした。この割合は前回調査よりも増えており、収入増加への意識の高まりがうかがえます。また、「自身の将来のキャリアに関して考えた(19.7%)」や「プライベートの生活環境に変化があった(15.7%)」も増加しており、キャリア形成やライフスタイルの変化に合わせて副業を考える人が増えているようです。

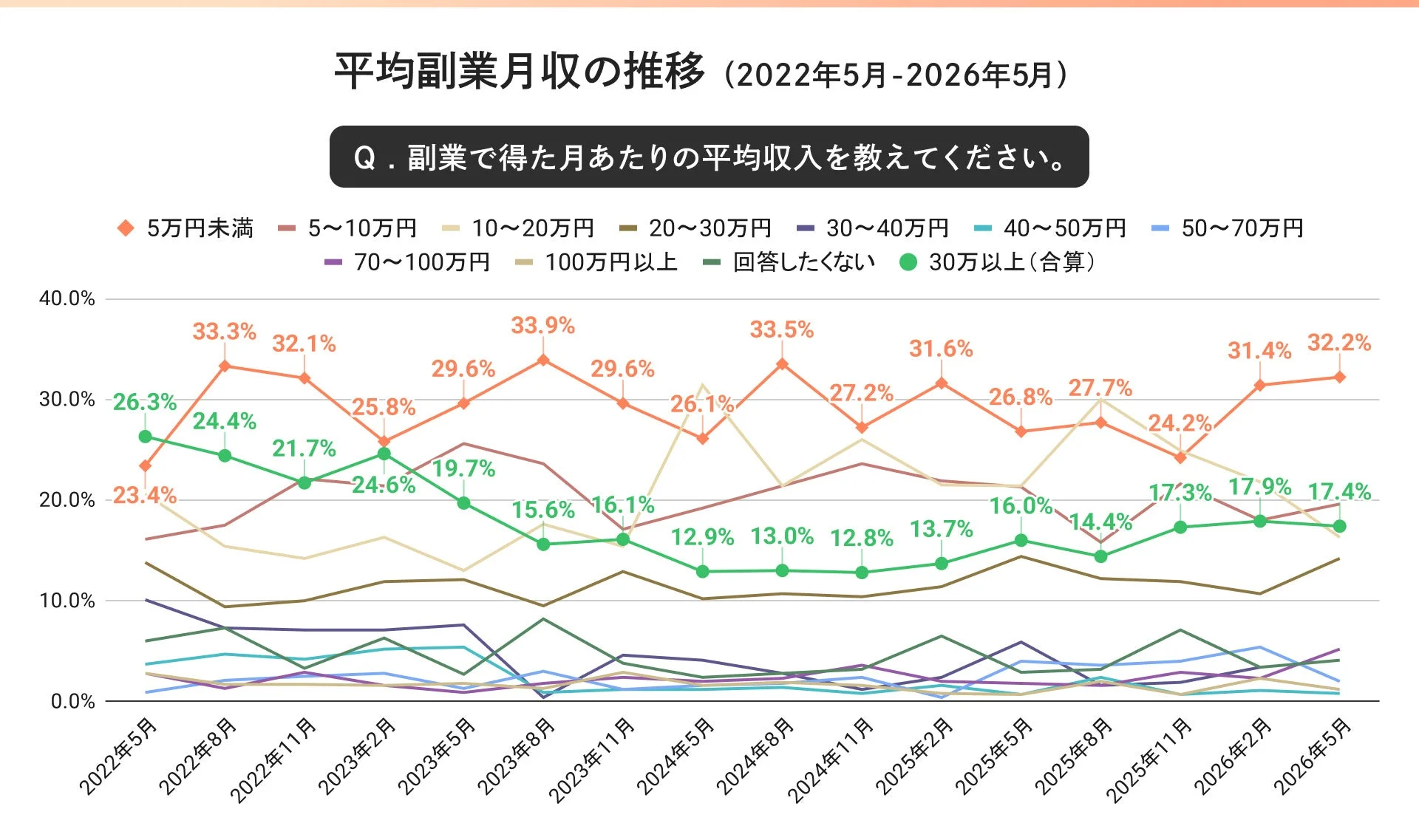

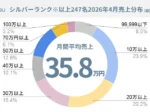

副業で得ている月収については、「5万円未満(32.2%)」や「5万円以上10万円未満(19.6%)」といった低〜中収入帯が中心ですが、「30万円以上」と回答した人も17.4%いました。収入帯によっては増減が見られ、副業による収入が多様化している様子がうかがえます。

失業給付の制度改正、意外と知られていないけれど影響大!

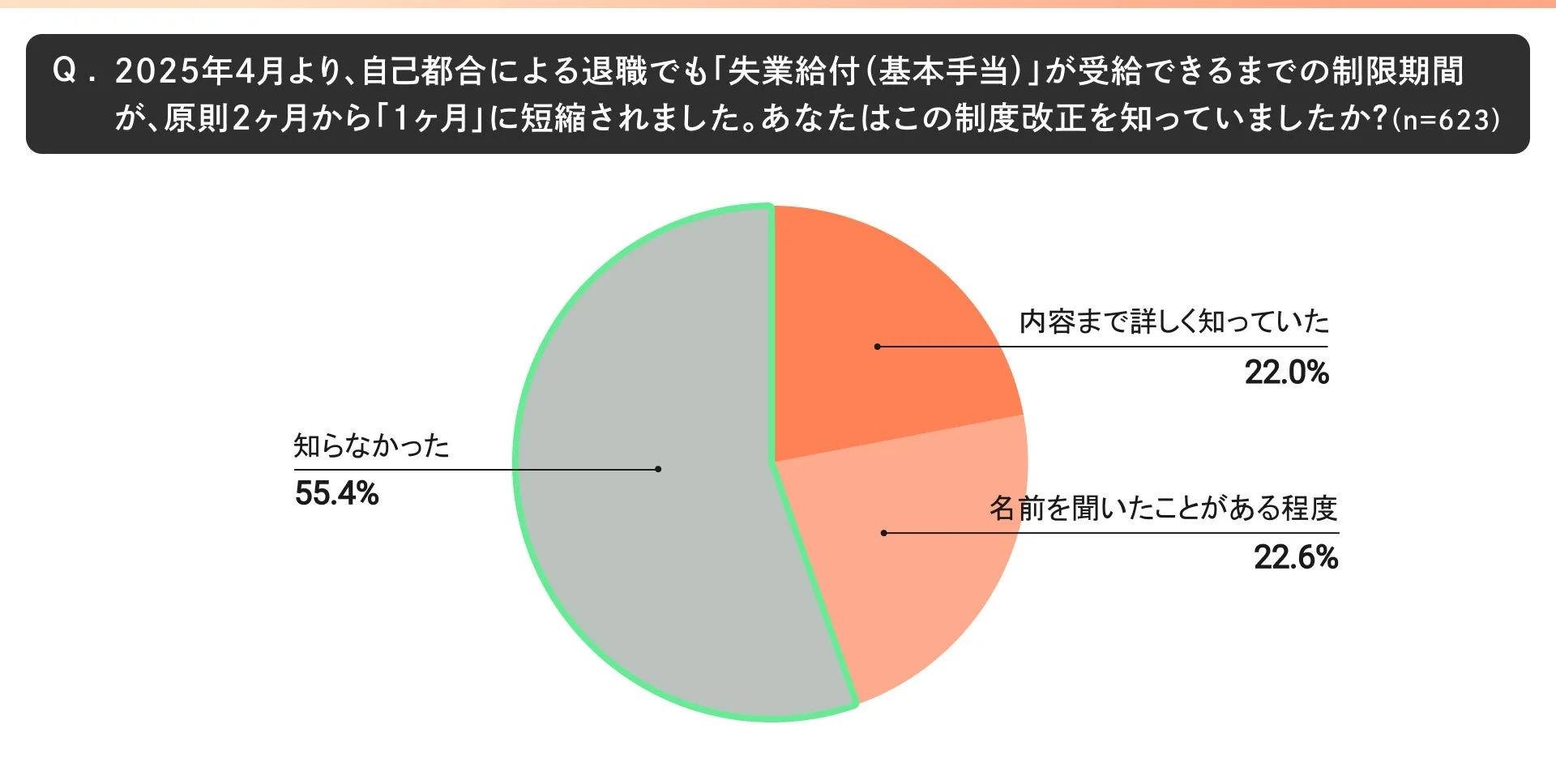

2025年4月から、自己都合退職時の失業給付の給付制限期間が「2ヶ月」から「1ヶ月」に短縮されました。しかし、この制度改正について「内容まで詳しく知っていた」と回答した人はわずか22.0%、「知らなかった」が55.4%と、まだ十分に浸透していないようです。

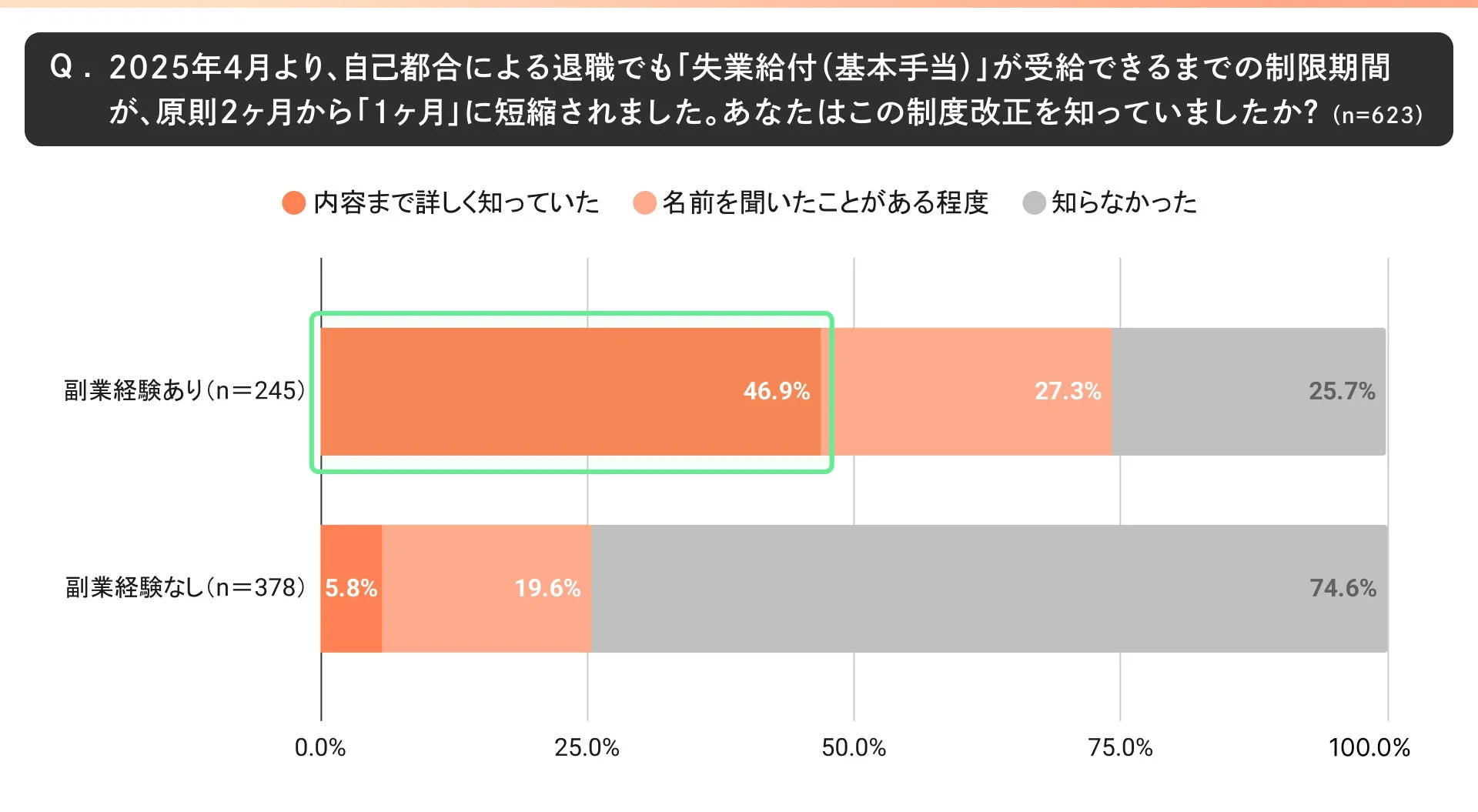

ただし、副業経験者では46.9%が詳細を知っていたのに対し、副業未経験者では5.8%にとどまっており、副業経験の有無によって認知度に大きな差が見られました。

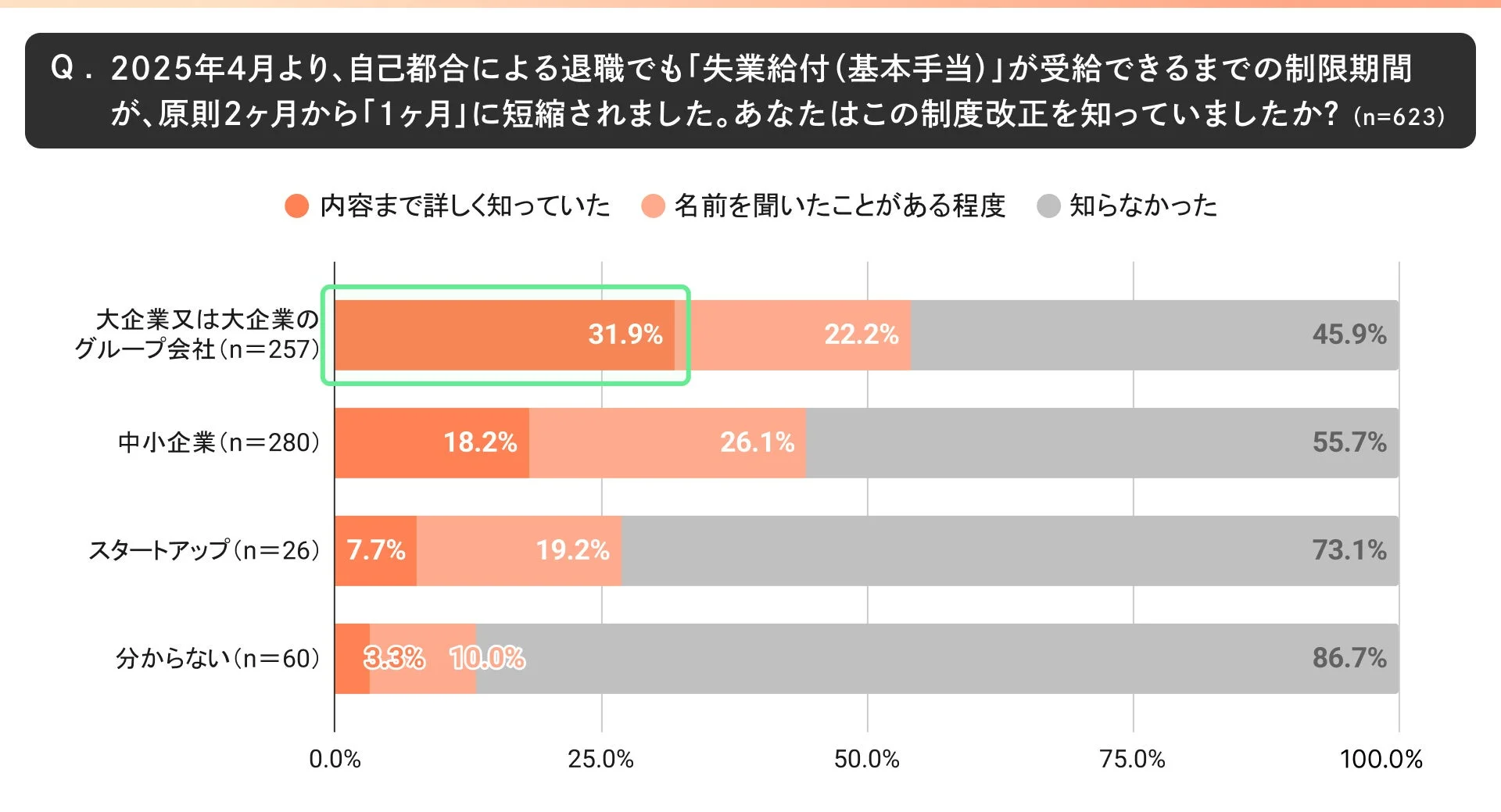

また、在籍企業の規模別では、大企業・大企業グループの従業員が31.9%と認知度が高い一方、中小企業では18.2%、スタートアップでは7.7%と、企業規模によっても認知度に差があることがわかりました。

制度改正がキャリア選択のハードルを下げる

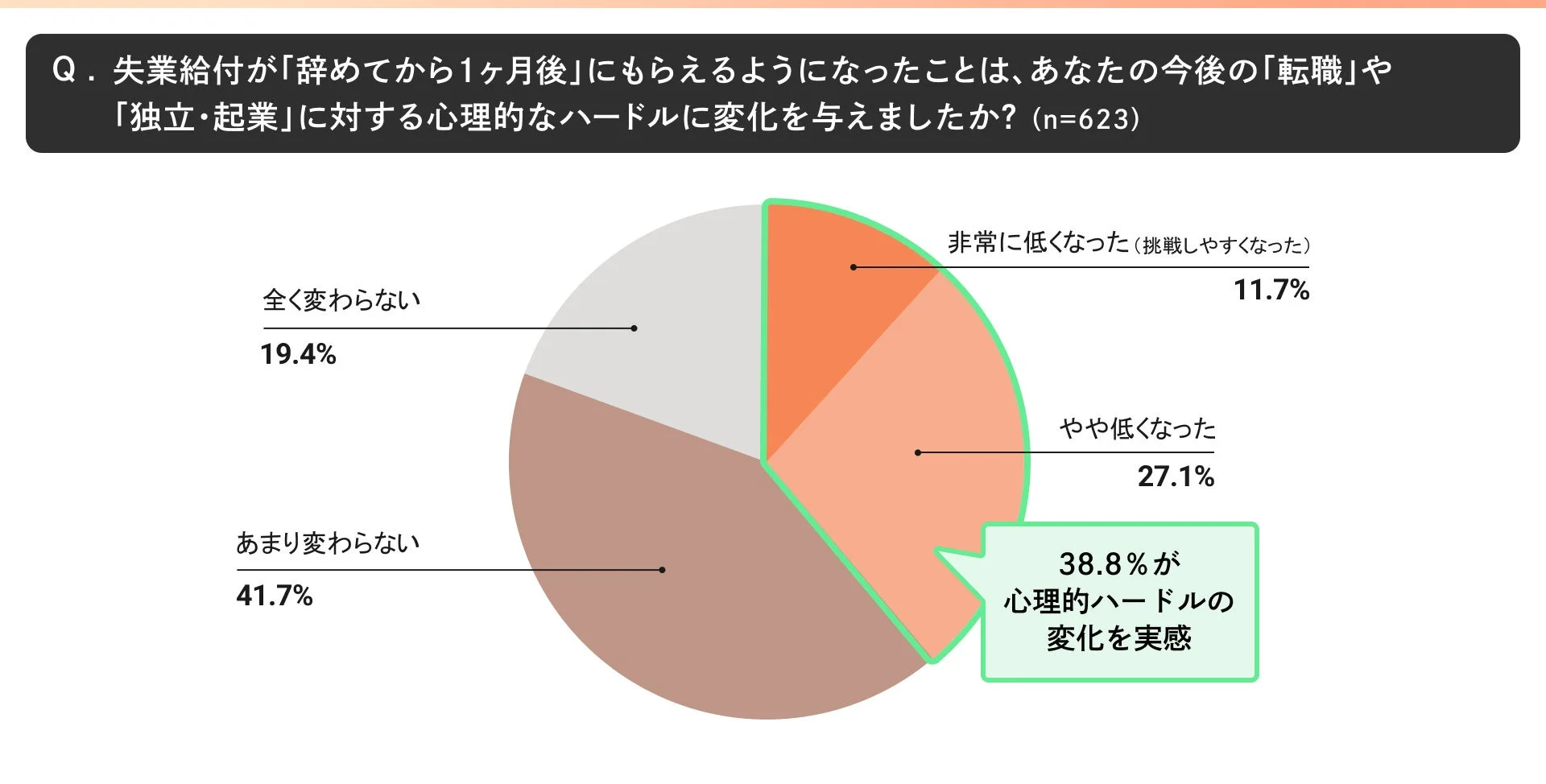

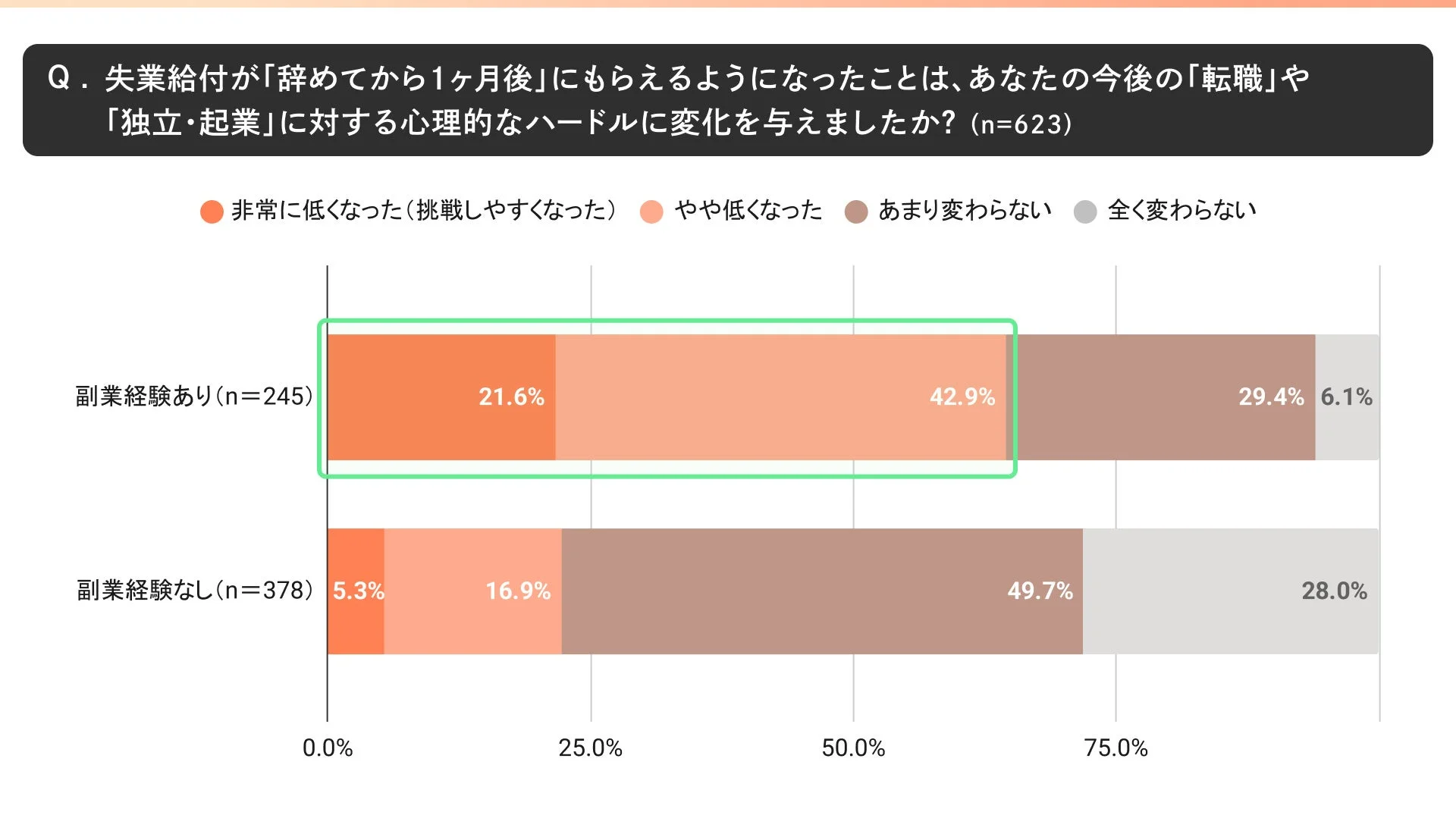

この制度改正が転職や独立・起業に対する心理的なハードルにどう影響したか尋ねたところ、約4割(38.8%)が「低くなった」と回答しました。特に副業経験者では64.5%が心理的なハードルが低くなったと感じており、制度改正がキャリア選択を後押ししていることがうかがえます。

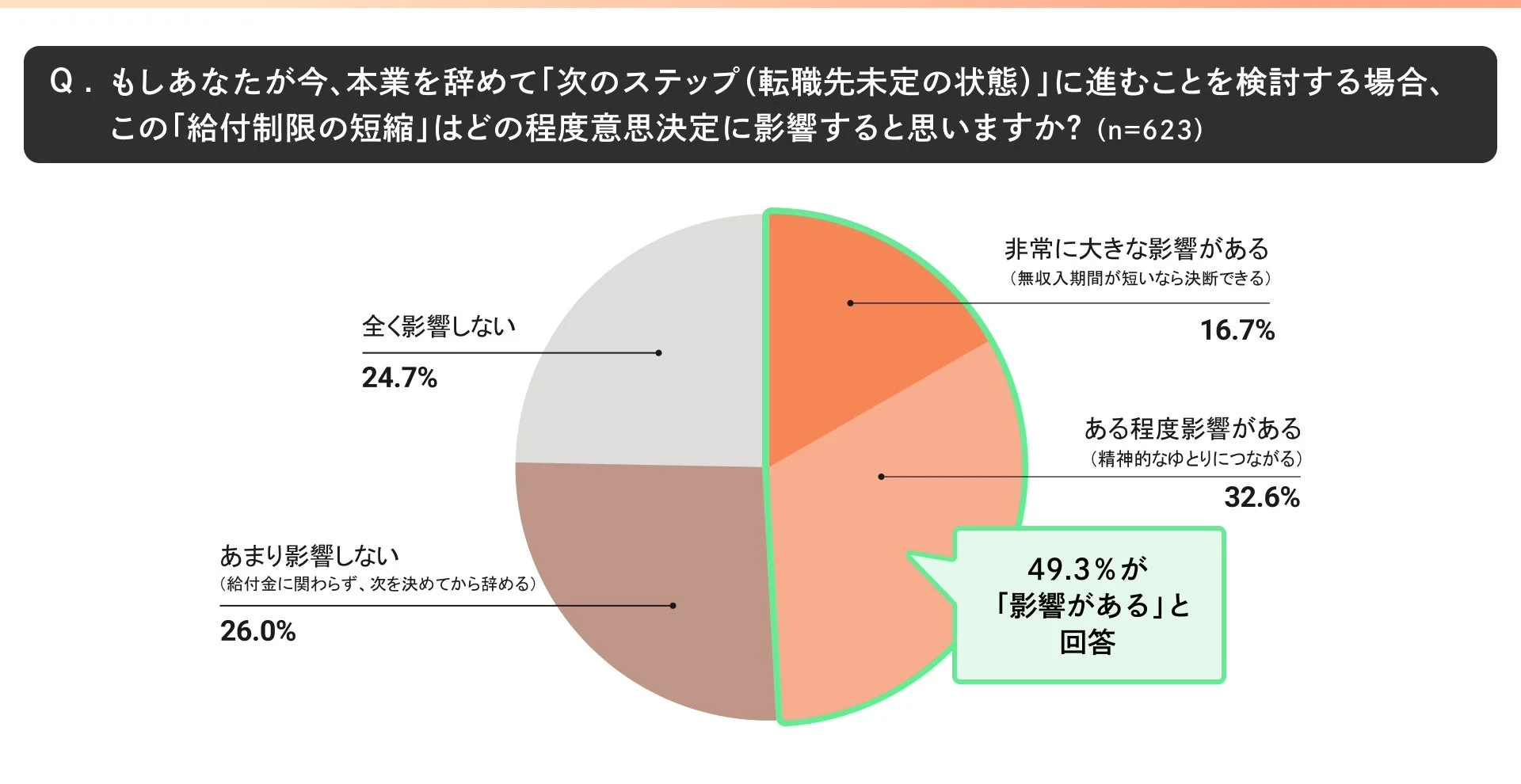

本業を辞めて次のステップに進む場合、給付制限の短縮が意思決定にどの程度影響するかについては、約半数(49.3%)が「影響がある」と回答。制度改正が一定数の人々のキャリア選択に影響を与えていることがわかります。

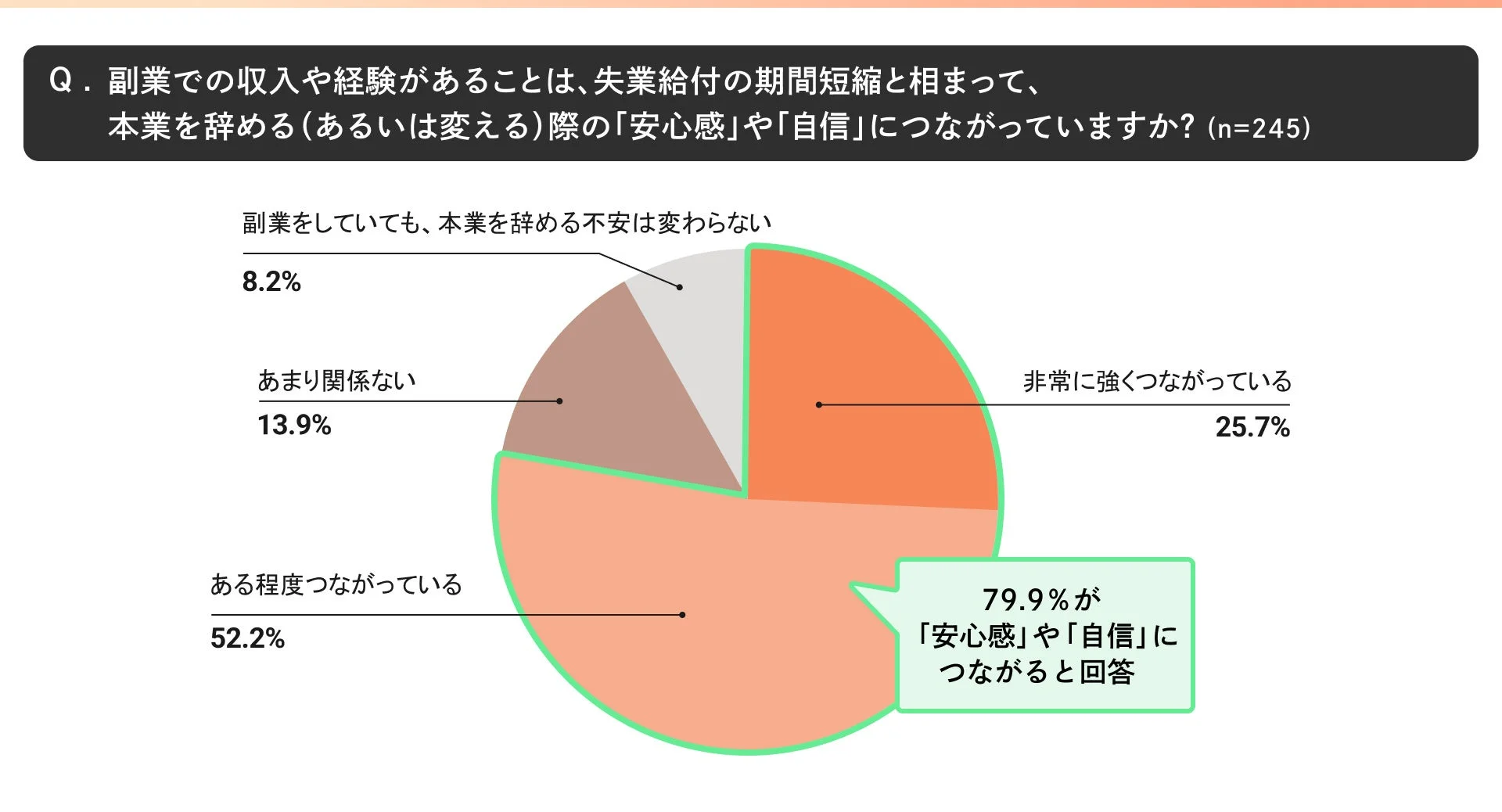

さらに、副業での収入や経験があることが、失業給付の期間短縮と相まって、本業を辞める・変える際の「安心感」や「自信」につながるかという問いには、約8割(79.9%)が「つながっている」と回答しました。副業がキャリアの変化に備える手段として、そして給付制限期間の短縮がその判断材料の一つとして認識されているようです。

まとめ

今回の調査からは、副業が働き方として定着し、多くの人が収入アップやキャリア形成のために活用している現状がうかがえます。また、失業給付の制度改正はまだ認知度が低いものの、特に副業経験者にとっては、転職や独立といったキャリアチェンジを後押しする重要な要素になっていることが明らかになりました。副業は、未来のキャリアを柔軟に、そして安心して選択するための心強い味方と言えそうです。

今回の調査結果は、パーソルイノベーション株式会社 lotsful Companyが運営する副業人材マッチングサービス『lotsful』が実施したものです。lotsfulは、事業開発、営業、マーケティング、人事、広報、経営企画など、ビジネス職を中心に多様な副業案件を提供しており、無料カウンセリングを通じて副業未経験者でも安心してチャレンジできる体制を整えています。また、企業側に対しても、副業人材の活用を支援しています。

-

副業を始めてみたい方はこちらをチェック!

https://lotsful.jp/ -

副業人材の活用を検討されている企業の方はこちら

https://lotsful.jp/brand/lp -

パーソルイノベーション株式会社について

https://persol-innovation.co.jp/ -

前回の調査結果リリースはこちら

https://www.persol-innovation.co.jp/news/2026-0325-2

この著者の最新の記事

関連記事

ピックアップ記事

-

…

… -

…

… -

…

… -

…

… -

…

… -

…

…