日銀の利上げ、市場はなぜ長期金利上昇と円安で反応した?ファンドマネジャーが解説する「逃した機会」

- 2026/6/19

- 投資・FX

- 日銀の利上げ、市場はなぜ長期金利上昇と円安で反応した?ファンドマネジャーが解説する「逃した機会」 はコメントを受け付けていません

目次:Contents

日銀の利上げ、市場はなぜ長期金利上昇と円安で反応した?ファンドマネジャーが解説する「逃した機会」

アセットマネジメントOne株式会社のファンドマネジャー、須賀田進成氏による連載「すかだより」の第11回が公開されました。今回は、日銀の金融政策決定会合での利上げ決定と、それに対する市場の反応について、ファンドマネジャーの視点から詳しく解説されています。

利上げ決定も、市場が感じた「物足りなさ」

日銀は今回の金融政策決定会合で、政策金利を0.25%ポイント引き上げ、1%とすることを決定しました。今後の利上げについても、物価の上振れリスクに注意し、追加利上げを行う方針が示されています。

また、国債買い入れの減額停止も決定されました。これは、従来計画されていた国債買い入れ額の毎四半期ごとの減額を来年度から停止するという内容で、来年度の日本国債市場の需給改善に繋がると考えられています。

年初から、日本の国債市場では財政拡張や「ビハインド・ザ・カーブ」(金融引き締めが景気過熱に追いつかない状態)への懸念から金利上昇が続いていました。こうした状況での買い入れ減額停止は、国債市場の需給悪化懸念に配慮したものとみられています。

「日本の景気はそんなに悪くない?」ファンドマネジャーの見解

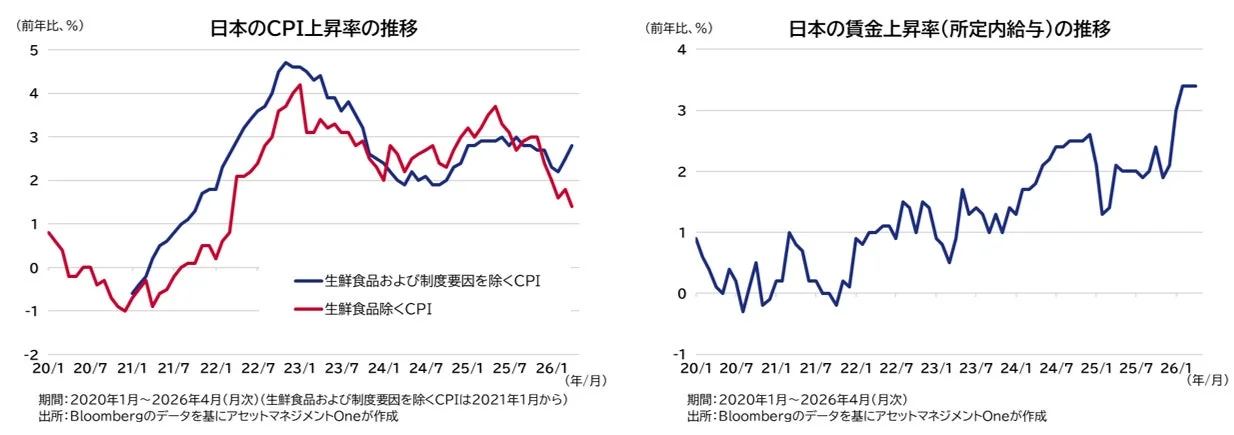

須賀田氏は、日本の景気が日銀の利上げを躊躇させるほど悪いとは考えていないようです。賃上げ環境は良好で家計消費は底堅く、インフレ率も政府の教育費無償化などの影響を除けば2%を超えて上昇しているとのこと。

今回の利上げ後も実質金利がマイナス圏であることを考えると、追加利上げに消極的になる材料は特に多くない、というのが須賀田氏の見解です。さらに、中東情勢の不安定化による原油高・物資不足が景気に悪影響を与える懸念もありましたが、暫定的な停戦合意に至り、ホルムズ海峡の開放が見込まれることから、不確実性は後退したと言えます。この状況なら、もう少し積極的な利上げ姿勢を見せても良かったのではないかと感じているようです。

市場の反応:長期金利上昇と小幅な円安

6月会合の政策変更は、事前の報道で市場にほぼ織り込まれていたため、大きなサプライズはありませんでした。しかし、日銀会合後の債券市場と為替市場は、長期~超長期ゾーンの金利上昇と円安で反応しました。

市場では、今月上旬の植田総裁の講演で将来の利上げに積極的な姿勢が示されたことや、中東情勢の安定化を受けて、今回の会合は「タカ派的」(金融引き締めに積極的)になるとの見方が多かったようです。

しかし、日銀の声明や内田副総裁の会見からは、0.5%ポイントという通常の倍のペースでの利上げ提案が審議委員からなかったことが明らかにされ、日銀が利上げを急いでいる姿勢は確認できませんでした。また、国債買い入れの減額停止が、財政ファイナンスの一種と受け止められた可能性も指摘されています。

日銀から目新しいタカ派的なメッセージがなかったことで、市場は日銀が再びビハインド・ザ・カーブに陥るとの懸念を強め、債券市場の不安定化を招いたと考えられます。特に、国債買い入れの減額停止が事前に報道され、長期~超長期ゾーンに買いポジションが偏っていたことも、同ゾーンの金利反発を大きくした理由の一つとみられています。

通貨安是正の「絶好のタイミング」だった可能性も

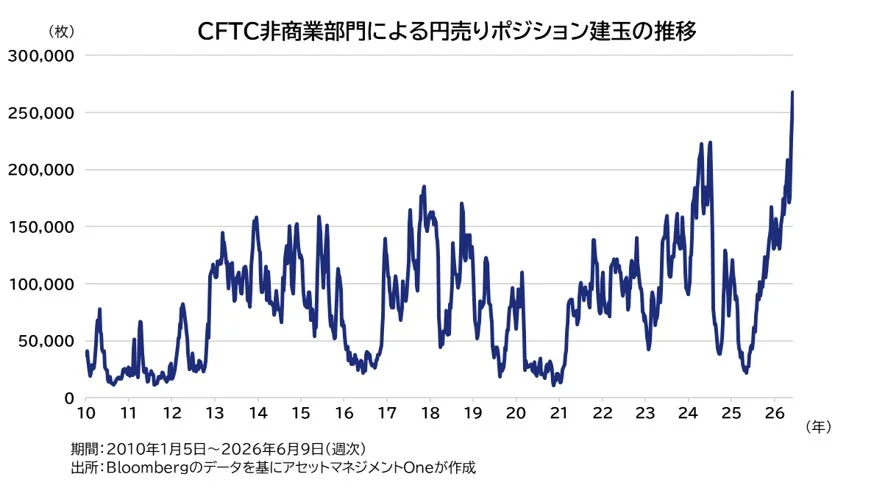

会合前には、5月上旬の通貨介入後にもかかわらず、投機筋の円売りポジションが過去最大に積み上がるなど、円安を見込む市場参加者が多い状況でした。

これは、日銀がより積極的なタカ派姿勢を示さないだろうという思惑や、円金利が低いことから、高金利の通貨を買う「キャリートレード」の調達通貨とみなされる環境が変わっていないことが、円売りポジション増加に寄与したと解釈されています。

須賀田氏は前回のレポートで、原油高から各国の中央銀行がタカ派化し、日銀の相対的なタカ派度合いが薄れたため、円高になる理由が消えつつあると指摘していました。しかし、中東情勢が落ち着き、これ以上の原油高が見込まれないためか、各国の金融政策に対する利上げ期待は剥落しているようです。

このような状況で、日銀は再び「数少ない利上げ国」という立場に戻っており、ここで日銀が利上げに積極的な姿勢を取っていれば、一段の円安リスクは遠のいていたのではないか、と須賀田氏は考えています。

今後の市場の懸念

今回の会合結果を受けて、市場は「日銀は緩やかにしか動けない」という見方を強めた可能性があります。そのため、債券需要の劇的な変化や海外、特に米国の金融環境の変化がなければ、日本国債の金利上昇基調と通貨安が市場のコンセンサスとしてより固まってしまうのではないか、と懸念されています。

このレポートは、日銀の金融政策と市場の複雑な関係を理解する上で非常に参考になる内容でしたね。

投資に関するご注意

投資信託は、株式や債券などの値動きのある有価証券等に投資するため、市場環境や組入有価証券の発行者の信用状況等により基準価額が変動し、元本を割り込むことがあります。投資信託は預貯金とは異なり、運用による損益はすべて投資者の皆様に帰属します。

投資信託には購入時手数料、換金時手数料、信託財産留保額、運用管理費用(信託報酬)などの費用がかかります。これらの費用やリスクの詳細は、各投資信託説明書(交付目論見書)で必ずご確認ください。

アセットマネジメントOneについて

アセットマネジメントOneは、2016年10月に発足した資産運用会社です。「投資顧問事業」と「投資信託事業」の双方で、国内有数の約80兆円(2025年12月末時点)の運用資産残高を誇ります。同社は「投資の力で未来をはぐくむ」をコーポレート・メッセージに掲げ、多様な運用ニーズに対し最高水準のソリューション提供を目指しています。

この著者の最新の記事

関連記事

ピックアップ記事

-

…

… -

…

… -

…

… -

…

… -

…

… -

…

…