ゴールドマン・サックスが「GS Plus プライベート・エクイティ・リターン・トラッカー・インデックス」の運用を開始!個人投資家も未公開株に近いリターンを目指せるチャンス

- 2026/4/17

- 投資・FX

- ゴールドマン・サックスが「GS Plus プライベート・エクイティ・リターン・トラッカー・インデックス」の運用を開始!個人投資家も未公開株に近いリターンを目指せるチャンス はコメントを受け付けていません

目次:Contents

ファンドのポイント

このファンドには主に3つのポイントがあります。

-

プライベート・エクイティ投資のリターンに近づける投資成果を目指す

このファンドは、未公開企業の株式を指す「プライベート・エクイティ」への直接投資は行いません。その代わりに、日本を含む世界の上場株式やデリバティブ取引を組み合わせた「ロング・ショート戦略」を活用し、プライベート・エクイティ投資の地域・業種・スタイルの特性を再現することで、そのリターンに近づくことを目指します。 -

MSCIワールド・プライベート・エクイティ・リターン・トラッカー・インデックスに連動

ベンチマークは「MSCIワールド・プライベート・エクイティ・リターン・トラッカー・インデックス(税引後配当込み、円ベース)」です。原則として対円での為替ヘッジは行われません。 -

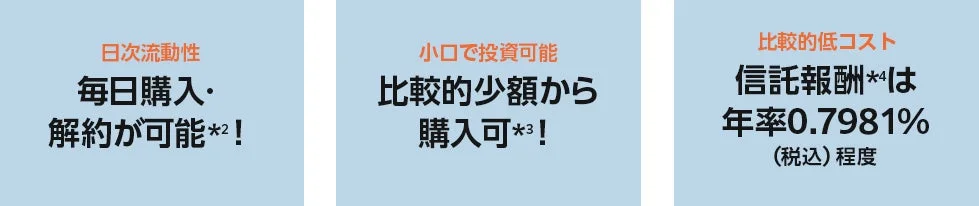

購入時手数料なし(ノーロードタイプ)

購入時手数料はかからず、換金時の信託財産留保額もありません。ただし、運用管理費用(信託報酬)などは保有期間中に信託財産から支払われます。

アクセスが難しい「プライベート・エクイティ」とは?

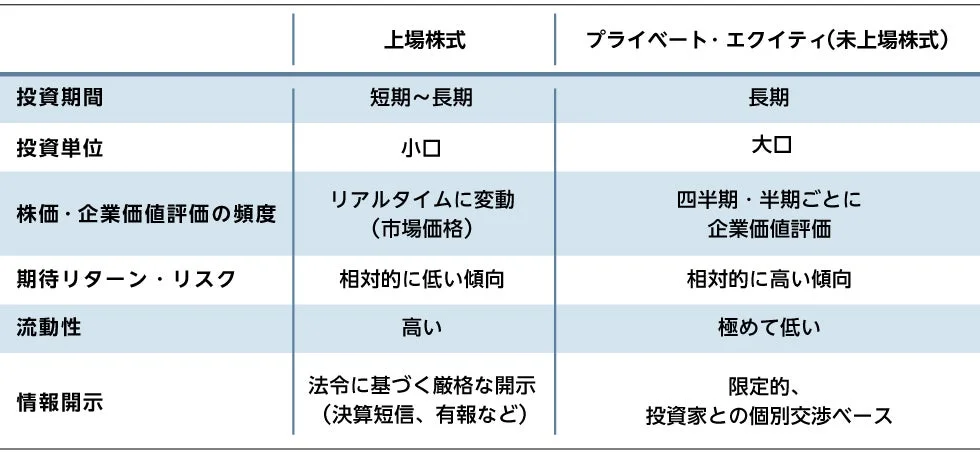

プライベート・エクイティとは、上場していない企業の株式のことです。上場株式や債券、不動産、金への投資は個人投資家の間で広まっていますが、プライベート・エクイティは一般的に、より高いリターンが期待できる一方で、投資期間が長期になりがちで、流動性が低く、投資単位も大きいため、個人投資家が直接投資するのは難しいとされています。

以下の表で、上場株式とプライベート・エクイティの一般的な違いを確認してみましょう。

このファンドは、プライベート・エクイティへの直接投資は行わず、上場株式への投資を通じて、プライベート・エクイティに近いリターンを目指すというアプローチを取っています。

ファンドが連動を目指す指数について

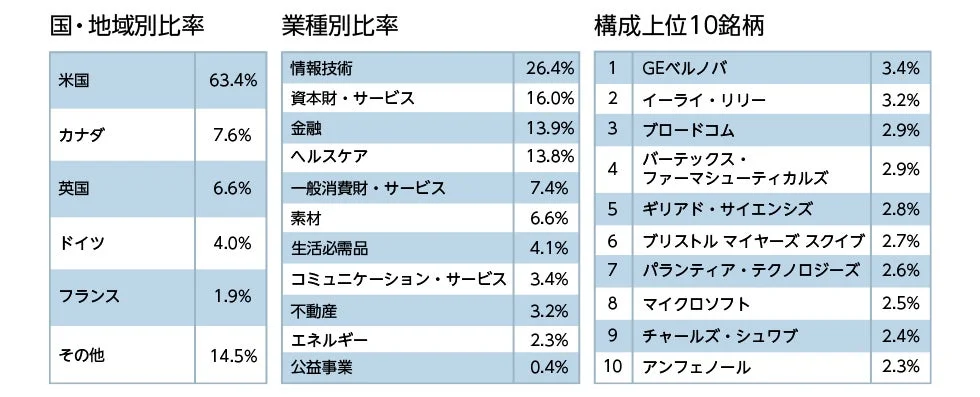

このファンドが連動を目指す「MSCIワールド・プライベート・エクイティ・リターン・トラッカー・インデックス」は、MSCI Inc.が公表する指数で、日本を含む世界の上場株式で構成されています。この指数は、プライベート・エクイティの地域・業種・スタイルの特性を上場株式で再現し、プライベート・エクイティ投資のリターンに近づけることを目的としています。

この指数の構想は、オルタナティブ資産のリターン再現に強みを持つゴールドマン・サックス・アセット・マネジメントと、プライベート・エクイティのデータと指数算出の専門知識を持つMSCI Inc.との連携から生まれました。指数の詳細については、MSCI Inc.のウェブサイト(英語)で確認できます。

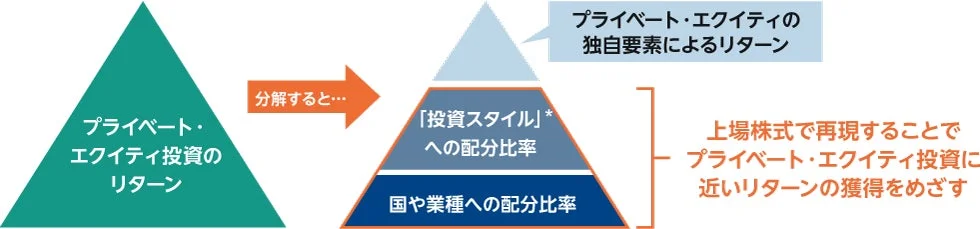

上場株式を通じてプライベート・エクイティ投資に近いリターンを獲得する方法

プライベート・エクイティ投資の比較的高めなリターンは、国や業種の配分比率、そして複数の「投資スタイル」で説明できると考えられています。このファンドでは、これらを上場株式の組み合わせで再現することを目指します。

具体的なリターン獲得方法は以下のステップで進められます。

Step1:プライベート・エクイティ投資対象企業の分類

MSCI Inc.独自のデータベース「プライベート・キャピタル・ユニバース」に含まれる85,000社以上のプライベート・エクイティ投資対象企業を、投資地域や投資戦略によって6つのカテゴリーに分類します。

Step2:カテゴリーごとのポートフォリオ構築

6つの各カテゴリーに対し、国・業種への配分と「投資スタイル」への配分という2つの特徴を再現したポートフォリオを、上場株式のロングとショートの組み合わせで構築します。

Step3:最終的なポートフォリオの決定

6つのカテゴリーの規模に応じて統合し、最終的なポートフォリオを決定します。

参考として、指数のポートフォリオ情報も公開されています。

ゴールドマン・サックス・アセット・マネジメントについて

ゴールドマン・サックス・アセット・マネジメントは、ゴールドマン・サックス・グループの資産運用部門で、契約資産残高は約526兆円(2025年12月末現在)を誇ります。世界の機関投資家、個人投資家、富裕層へ資産運用サービスを提供しています。

ファンドの詳細やゴールドマン・サックス・アセット・マネジメントのホームページはこちらから確認できます。

ファンドの費用と投資リスク

ファンドに投資する際には、以下の費用とリスクについて理解しておくことが大切です。

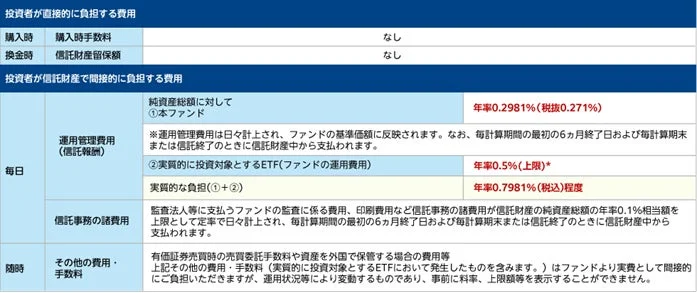

ファンドの費用

購入時手数料や換金時の信託財産留保額はかかりませんが、運用管理費用(信託報酬)や信託事務の諸費用、その他の費用・手数料が信託財産から間接的に負担されます。詳細は以下の図をご覧ください。

投資リスク

投資信託は預貯金とは異なり、基準価額が変動します。投資元本は保証されておらず、基準価額の下落により損失を被る可能性があります。主な変動要因としては、株式投資リスク(価格変動リスク、信用リスク、集中投資リスク)、為替変動リスク、デリバティブ取引のリスク、レバレッジ・リスクが挙げられます。詳細は投資信託説明書(交付目論見書)やファンドの詳細ページで必ず確認してください。

まとめ

「GS Plus プライベート・エクイティ・リターン・トラッカー・インデックス」は、これまで一部の富裕層や機関投資家しかアクセスできなかったプライベート・エクイティ投資に近いリターンを、上場株式を通じて目指せる画期的なファンドと言えるでしょう。手軽に、そして比較的低コストで新たな投資機会を探している方は、ぜひ検討してみてはいかがでしょうか。

この著者の最新の記事

関連記事

ピックアップ記事

-

…

… -

…

… -

…

… -

…

… -

…

… -

…

…