都心マンション価格がバブル期並みに高騰!「新都心圏」の誕生で市場はどう変わる?

- 2026/2/21

- 投資・FX

- 都心マンション価格がバブル期並みに高騰!「新都心圏」の誕生で市場はどう変わる? はコメントを受け付けていません

目次:Contents

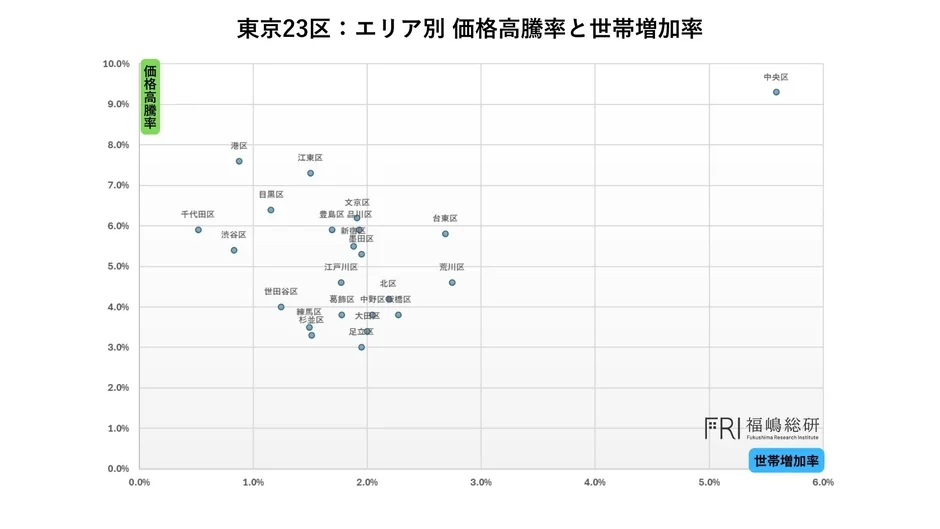

世帯増加率と価格高騰率の意外な関係

一般的に、世帯増加率が高いエリアほどマンションの購入者が増え、取引が活発になることで価格も上昇すると考えられますよね。つまり、グラフにすると右肩上がりの関係になるはずです。しかし、実際のデータを見てみると、必ずしもそうではないエリアがいくつか存在します。

世帯増加率があまり高くないのに、マンション価格が大きく上昇しているエリアが複数あるんです。これは、需給バランスだけでは説明できない価格形成のメカニズムが働いていることを示唆しています。

理論的な需給関係に近い分布が見られるグラフはこちらです。

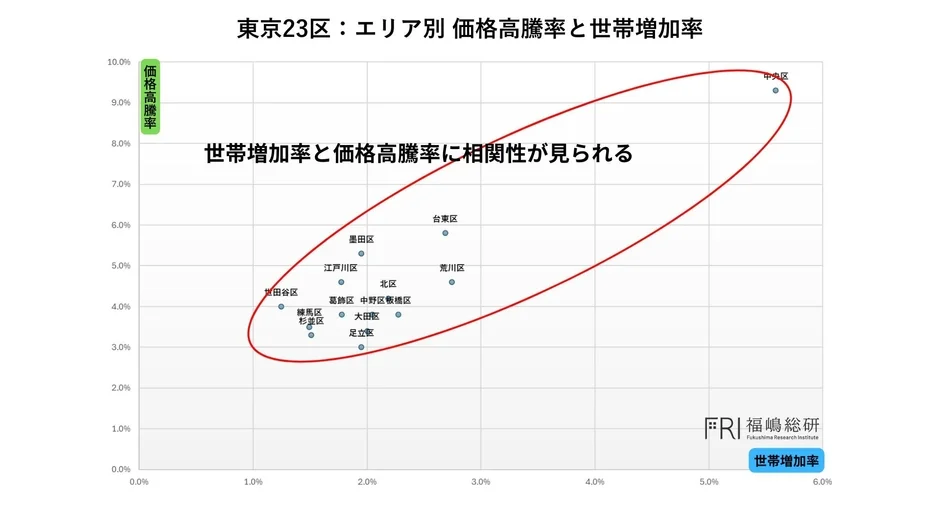

プロットから外れたエリアが示す市場の歪み

先ほどのグラフから外れたエリアを地図で見てみると、「千代田区、中央区、港区、新宿区、渋谷区、文京区、江東区、品川区、目黒区、豊島区」が該当します。これらのエリアは、世帯数の増加率が特別高いわけではないのに、マンション価格の高騰が顕著なのが特徴です。

この現象は、マンション価格が必ずしも実際に住むための需要だけで決まっているわけではないことを示しています。住民票の異動を伴わない、いわゆる投機的な投資需要が強く影響している可能性があるんです。こうした需要は、短期的な値上がり益や資産保全を目的とするもので、取引件数の増減以上に価格水準を押し上げる要因となります。

結果として、マンション市場における「都心5区的なエリア」は、従来の中心部から皇居を中心とした同心円状に広がってきており、価格形成の中心エリアが地理的にも拡大していることが明らかになっています。

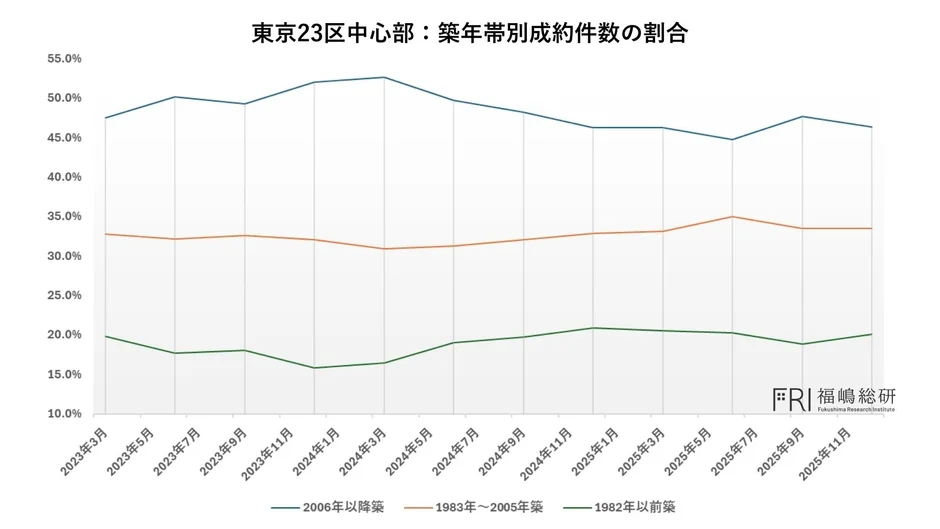

築年帯別成約件数から見る投資対象の変化

これらのエリアで、築年帯別の成約件数割合の推移を見てみると、非常に特徴的な傾向が見られます。特に、築20年未満の物件が占める割合が非常に高く、他のエリアと比べても際立っています。

これにはいくつかの理由が考えられます。まず、築浅マンションは建物の性能や設備が新しく、修繕のリスクが低いので、資産価値を維持しやすいという特性があります。実際に、東京都23区内の新築マンションの短期転売(竣工1年以内)の割合は、2024年、2025年で急激に上昇しているとのこと。

次に、新築供給が減る中で、築浅物件の希少性が高まり、市場でプレミアムがつきやすくなっています。そして、こうした特性が投資の対象としても魅力的であるため、実際に住むための需要だけでなく、投資マネーも集まりやすい構造が形成されていると考えられます。

建築費高騰がもたらす供給構造の変化

建築費が急激に高騰した2022年以降から2025年までの、一棟当たりの平均供給戸数をエリア別に示した地図を見てみましょう。

赤いプロットが評価A(1棟当たり平均150戸以上)、黄色いプロットが評価B(150戸未満)を示しています。23区内のデータを見ると、大規模開発案件(評価A)は、ほとんどが先ほどの太枠内のエリアに集中していることが分かります。用地取得の難しさや建築費の高騰といった厳しい条件がある中でも、これらのエリアでは再開発や大規模複合開発を通じて、一定規模の新築供給が続けられています。

その結果、築浅物件が市場に供給されやすい構造が維持され、これが築年帯別成約件数の特徴とも合致しています。つまり、供給構造そのものが、築浅で高価格帯のマンションへの需要集中を促進していると言えるでしょう。

ちなみに、板橋区や北区でも大規模開発の兆しが見られるのは注目すべき点です。これらのエリアは、現時点では都心コアエリアと同じ評価を受けているわけではありませんが、今後の市場環境次第では、次の注目エリアとして浮上する可能性も秘めているかもしれませんね。

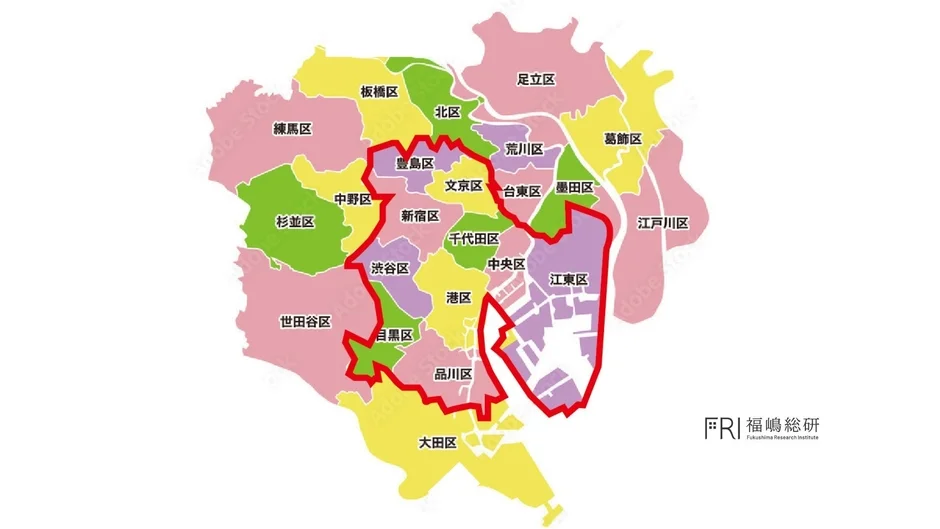

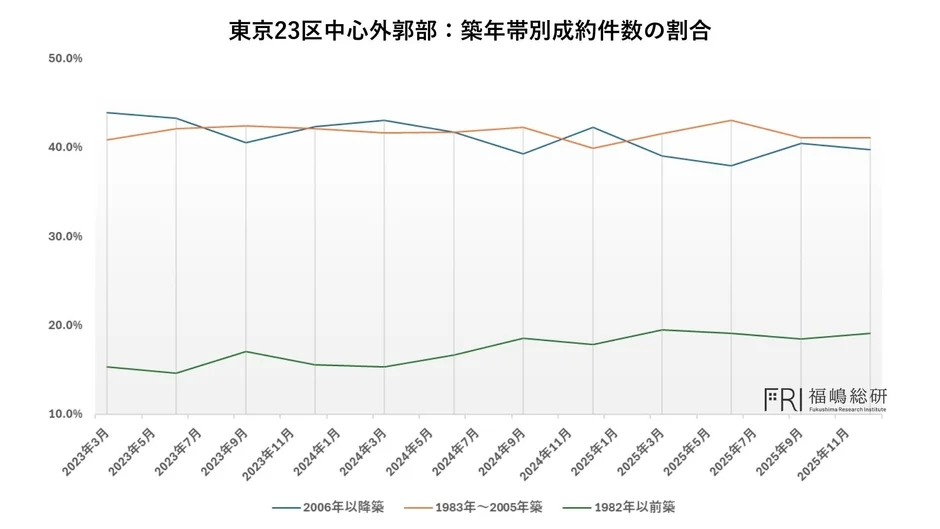

太枠外エリアの特徴と実需中心の構造

次に、太枠外のエリア、具体的には「世田谷区、大田区、杉並区、中野区、練馬区、板橋区、北区、台東区、墨田区、荒川区、足立区、葛飾区、江戸川区」について見てみましょう。これらのエリアは、比較的実需が中心の市場構造を持っているのが大きな特徴です。

築年帯別の成約件数割合の推移を見ると、築20年未満と築20年以上40年未満の物件がほぼ同じくらいの割合を占めており、太枠内エリアと比べると、築古物件の割合が相対的に高いことが分かります。さらに、旧耐震基準(1982年以前)に該当する物件の成約割合も徐々に増えているようです。

これは、先ほど述べた供給構造の違いが大きく影響しています。太枠外エリアでは大規模開発による新築供給が限られている一方で、実需マンション価格が高騰したことで、購入者が比較的価格の低い築年帯へと需要をシフトさせている動きが顕著になっています。つまり、「築浅物件が買えない層」が、市場に残っている在庫の中から現実的な選択肢を探した結果、築20年以上の物件や旧耐震物件への需要が高まっていると考えられます。

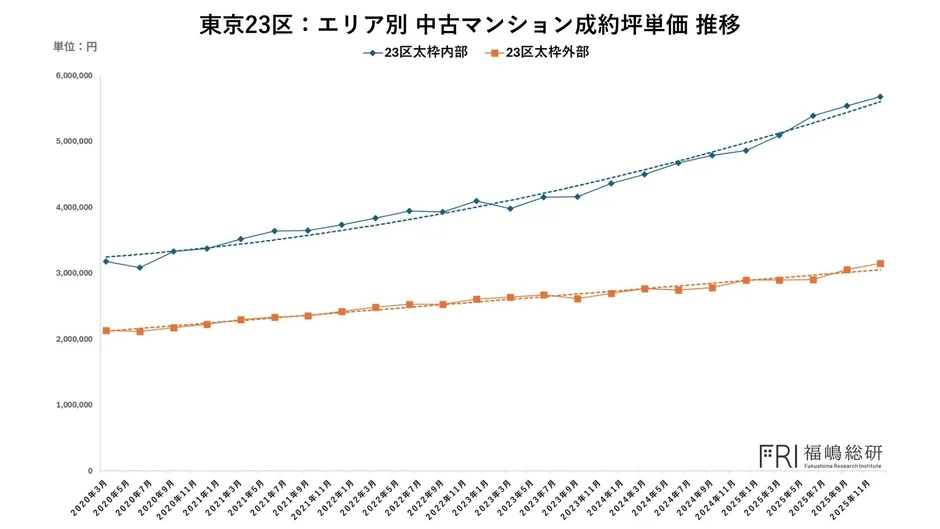

価格調整局面はまだ先?

これらの太枠外エリアにおける成約坪単価の上昇推移を見ると、旧耐震物件の成約割合が増えている兆候はあるものの、価格が本格的な調整局面に入ったと判断するのはまだ早いかもしれません。むしろ、価格上昇の勢い自体は依然として維持されており、市場全体としてはまだ過熱感を残した状態にあると言えるでしょう。

このことは、実需中心エリアでも、単なる需給バランスだけでは説明しきれない資産価値志向やインフレヘッジの需要が引き続き存在していることを示唆しています。金利環境や建築費の動向、賃料水準といった外部要因が急激に変化しない限り、短期的に大幅な価格調整が起きる可能性は限定的で、むしろ調整は段階的かつ局所的に進む可能性が高いでしょう。

都心コアの拡張と二極化する市場構造

今回の分析から、東京都23区のマンション市場は、単に実際に住むための需要が主導する市場から、投資・投機的な需要が価格形成に大きな影響を与える市場へと構造的に変化していることが明らかになりました。特に、都心5区を中心とするコアエリアは、皇居を中心とする円状にその影響圏を広げ、価格水準と流動性の両面で他のエリアとの明確な差を作り出しているようです。

一方で、太枠外エリアでは実需中心の構造が保たれつつも、価格水準の上昇によって、需要が築年帯の古い物件へとシフトする現象が進行しています。この結果、市場全体としては、「築浅・高価格帯・投資主導型エリア」と「築古・中価格帯・実需主導型エリア」という二極化が、ますます鮮明になっていると言えるでしょう。

今後のマンション市場を評価する際には、単なる平均価格や上昇率だけでなく、エリア別、築年帯別、需要の属性別といった多角的な視点から市場構造を読み解くことがとても重要です。その上で、価格の裏側にある「資金の性質」や「供給構造の変化」を正確に捉えることが、実際の投資判断や住まい選びにおいて、より高い精度をもたらしてくれるはずです。

福嶋総研について

福嶋総研の公式ページでは、さらに詳しい情報が公開されています。

福嶋総研 公式ページ

また、メルマガ配信の申し込みも可能です。

メルマガ配信申込フォーム

マンションリサーチ株式会社のその他サービス

不動産市場解説動画チャンネルもチェックしてみてください。

不動産市場解説動画チャンネル

この著者の最新の記事

関連記事

ピックアップ記事

-

…

… -

…

… -

…

… -

…

… -

…

… -

…

…